loading...

Sebelumnya saya telah membahas bahwa membuat perencanaan keuangan itu sebenarnya mudah jika Anda berusaha mencoba dan menjalankannya. Adapun yang menjadi dasar dari semua perencanaan adalah kebiasaan melakukan pencatatan.

Selanjutnya, kita dapat menyusun perencanaan atau budgetkeuangan keluarga sekaligus memonitor pelaksanaannya.

Pada kesempatan kali ini, saya akan membahas bagaimana menyusun budget untuk keuangan pribadi ataupun keluarga Anda.

Apa itu Budgeting?

Buat Anda yang tidak terbiasa dengan istilah ekonomi atau akuntansi, kata budgeting untuk perencanaan keuangan keluarga terasa terlalu berlebihan. Bukankah budgeting itu diperlukan untuk perencanaan keuangan negara seperti penyusunan APBN? Atau minimal budgeting diperlukan oleh perusahaan untuk memprediksi untung dan rugi di tahun mendatang?

Benar, budget yang saya maksudkan kurang lebih seperti itu. Bedanya kali ini kita akan menyusun budget untuk keuangan keluarga. Secara sederhana budgeting adalah proses menyusun anggaran, baik dana yang masuk maupun yang keluar. Lebih spesifik lagi terkait perencanaan keuangan keluarga, budgeting adalah proses menyusun dan merencanakan berapa banyak pendapatan yang Anda hasilkan dalam periode waktu tertentu, dan berapa banyak pengeluaran yang akan dibelanjakan pada periode yang sama. Dengan melakukan budgeting, Anda dapat melihat apakah keuangan saat ini surplus, impas, atau minus. Berita baiknya adalah: dengan budgeting, setidaknya kondisi Anda dapat dipaksakan supaya minimal impas.

Persiapan Menyusun Budgeting

Apakah Anda sudah mulai melakukan pencatatan keuangan seperti yang saya jelaskan pada posting sebelumnya berjudul Kebiasaan Mencatat, Fondasi Dasar Perencanaan Keuangan. Jika ya, mari kita buka catatan tersebut. Perhatikan apa saja yang Anda beli selama beberapa bulan terakhir dan amati pola yang muncul. Apakah ada pola tertentu di sana? Jika ya, Anda sudah dengan mudah mengetahui apa saja jenis pengeluaran dan pemasukan yang secara rutin Anda lakukan.

Secara umum budgeting untuk keluarga terdiri dari pengeluaran sebagai berikut:

Hutang

Apakah Anda memiliki kredit rumah, kredit mobil, atau lainnya? Tentukan berapa banyak yang harus Anda keluarkan untuk masing-masing hutang tadi.

Zakat, Infak dan Sadaqah

Sebagai seorang yang taat beragama dan menginginkan kebersihan dalam harta. Keluarkanlah zakat, infak maupun sadaqah. Anda bisa menghitung apakah sudah termasuk wajib zakat atau tidak dan budgetkan. Jika tidak, dikhawatirkan bagian dari harta yang harusnya dikeluarkan sebagai zakat tersebut dapat termakan oleh Anda sehingga mengurangi keberkahannya.

Jika Anda juga seorang tulang punggung keluarga yang ikut membantu orangtua maupun keluarga lainnya, budgetkan pengeluaran untuk hal tersebut sehingga secara reguler Anda dapat membantu orang-orang yang Anda kasihi.

Selebihnya tergantung kemampuan dan kerelaan Anda untuk mengeluarkannya sebagai infak ataupun sadaqah.

Tabungan

Pos kedua setelah hutang adalah tabungan. Agar aman, budgetkan tabungan di awal dan anggap sebagai pengeluaran. Dengan demikian, Anda tidak akan merasa berat untuk melakukannya. Jangan menabung dari sisa anggaran yang tersedia karena besar kemungkinan tidak ada sisanya.

Termasuk tabungan di sini adalah sesuatu yang Anda persiapkan untuk masa depan seperti: tabungan pendidikan, dana darurat dan lainnya.

Konsumsi Rutin Bulanan

Bagian terakhir baru tetapkan untuk konsumsi rutin yang Anda keluarkan mulai dari biaya pendidikan, belanja rumah tangga, dan tagihan-tagihan lainnya. Konsumsi rutin ini bisa dibagi dalam beberapa kategori:

Pendidikan

- Uang sekolah

- Uang semester

Belanja rumah tangga

- Beras xx kg

- Gula

- Minyak goreng

- Lauk Pauk

Transportasi

- Bensin

- Service kendaraan

- Tol dan Parkir

Tagihan

- Listrik

- Air

- Telepon

- Handphone

- Internet

- Iuran RT

Gaji Pembantu

Hiburan

- Rekreasi

- Makan di luar

- Nonton

Konsumsi Rutin Tahunan

Nah, ini adalah bagian yang sering dilupakan orang. Anda harus menyisihkan dana untuk membayar jenis pengeluaran yang sifatnya enam bulanan, tahunan atau dua tahunan. Kelalaian dalam melakukan hal ini akan berakibat pada saat jatuh tempo Anda tidak memiliki dana yang cukup untuk membayarnya dan terpaksa mencari pinjaman ke sana sini.

Berikut beberapa jenis pengeluaran Rutin Tahunan yang biasa muncul:

Kontrak rumah Jika Anda mengontrak rumah, pastikan setiap bulan Anda mencicil sejumlah tertentu sehingga ketika tiba pembayaran periode berikutnya dana yang tersedia sudah cukup. Misal Anda membayar kontrakan setiap tahun sebesar 12 juta. Maka sisihkan 1 juta setiap bulannya.

Uang kuliah Jika Anda masih kuliah atau perlu membiayai anggota keluarga yang kuliah, biasanya pengeluaran jenis ini muncul setiap enam bulan. Jika biaya kuliah sebesar 3 juta, maka Anda harus menyisihkan 500.000 ribu rupiah setiap bulan.

Pajak Kendaraan, perpanjangan STNK, Asuransi Kendaraan Pengeluaran ini juga penting karena nilainya biasanya lumayan. Sering kali orang lupa dan pada saatnya jatuh tempo maka terpaksa mengorbankan budget lainnya. Padahal jika direncanakan dengan baik hal itu tak akan terjadi.

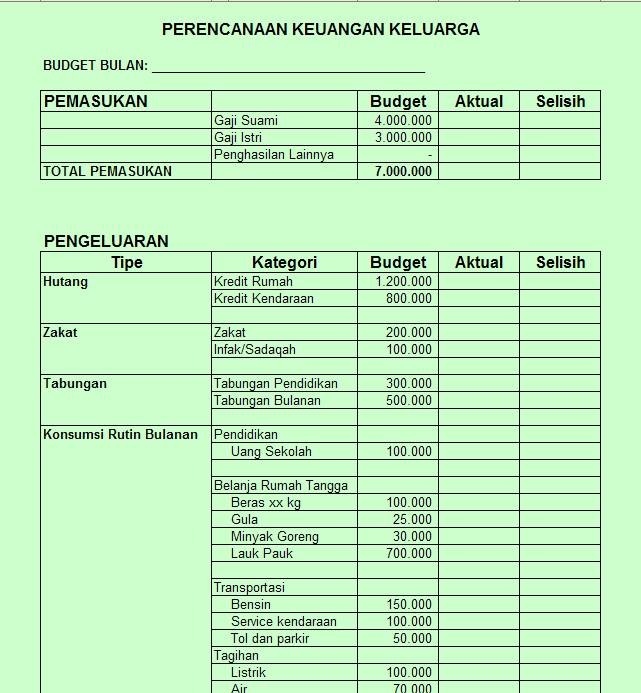

Setelah melakukan penyusunan, budget Anda mungkin akan terlihat seperti ini:

Bagaimana menurut Anda, tidak terlalu sulit bukan? Dengan membuat budgeting seperti ini, Anda akan mulai menyadari seberapa besar pengeluaran untuk masing-masing pos. Jika dana Anda tidak bisa memenuhi semuanya, maka saatnya menentukan prioritas sesuai tingkat kebutuhan dan kepentingannya masing-masing.

http://www.muhammadnoer.com

loading...

0 Response to "TIPS Menyusun Budget Keuangan Keluarga"

Posting Komentar